Какой-то Вася: «Как я ставлю перед собой финансовые цели»

В своих предыдущих статьях я постоянно говорил о том, как мне в жизни помогает финхакинг, чтобы стать богаче.

Но я не упоминал свои истинные мотивы. Настало время их раскрыть и поделиться с вами тем, как я определяю и критеризирую их. Я не говорю о том, что мой подход единственно правильный. Я просто это знаю, в отличие от вас, плебеев, и воспринимаю его как часть своей жизни, которая меня постоянно вдохновляет. Еще я буду подробно объяснять, почему платить без комиссии имеет смысл как с финансовой, так и с практической точки зрения.

Кратко о моем подходе

Настолько долгосрочное финансовое планирование, насколько это возможно. Я тверд в своих целях стать еще богаче и финансово продуктивнее и редко думаю о другом. Мое долгосрочное планирование — это мое хюгге, то, что наполняет мою жизнь теплотой и смыслом.

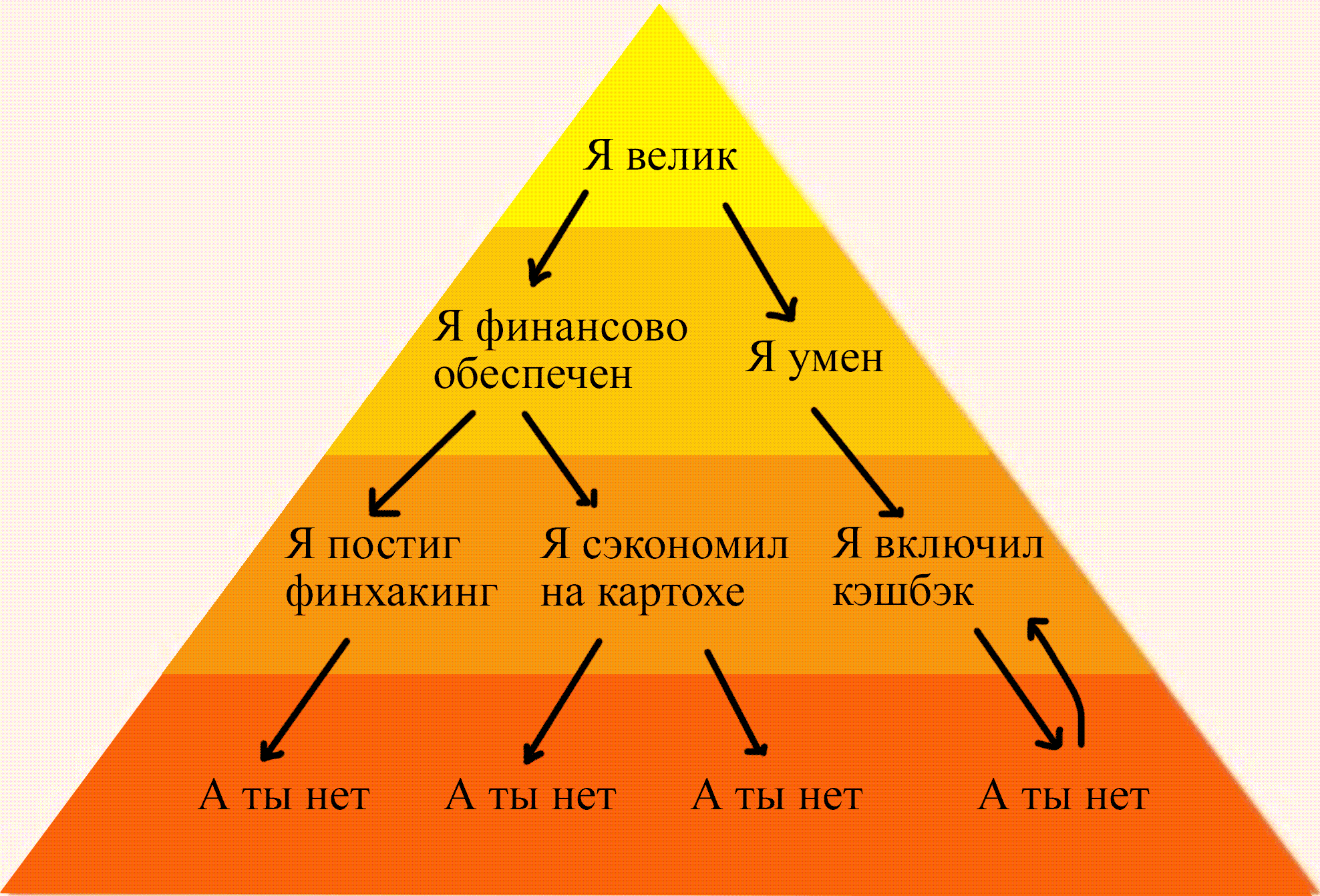

Громадные жизненные цели можно превратить в банальные ежедневные задачи, если идти от простого к сложному: от века к году, а от него — к месяцу и дню.

Отбросить весь балласт, который не работает на мои финансовые цели. Я применяю любые законные методы и действия, которые помогают мне добиваться скидок, низких процентов по кредиту, и всегда требую сдачу до копейки.

Дальше можно приоритеты не расставлять, достаточно этих трех правил финансовой грамотности. Когда мне нужно чего-то добиться, я просто прохожу по очереди по этим трем пунктам и применяю их. Это делает мою жизнь проще.

Первая часть

Долгосрочные финансовые цели

Вот к каким целям я пришел после долгих размышлений:

- Основать биржу ценных бумаг, где каждый может выпустить свои акции, установить на них любую цену и продавать без ограничений.

- Помочь жителям стран третьего мира освоить форекс и бинарные опционы.

- Быть спонсором самому себе.

- Убедиться, что все мои действия законны хотя бы в одной стране мира, чтобы потом вести этот бизнес оттуда.

- Провести всю жизнь в бесконечном поиске новых источников заработка.

Я долго к этому шел, изучал фундаментальную математику, основы финхакинга, прикладную теорию биржевых ставок и понял, что мне это нравится.

Давайте подробнее поговорим про каждый пункт.

Фундаментальная математика

Я вырос в семье инженеров и все детство провел с логарифмической линейкой. Для меня это было лучшее время: я часами мог двигать шкалу в поисках точных ответов на свои вопросы. Когда я подрос, родители подарили мне программируемый калькулятор — с тех пор жизнь изменилась навсегда.

Я понял, что все можно объяснить с рациональной и предельно математической точностью. Можно посчитать шансы уступить бабушке в автобусе, прикинуть, во сколько лучше выходить во двор, чтобы побыть с теми, у кого много игрушек, и сколько двоек я могу получить, чтобы это не повлияло на мои оценки за четверть.

Теперь я просто воспринимаю как аксиому то, что все можно посчитать. Мы с вами — предельно предсказуемые существа, которые предсказуемо будут делать те или иные вещи. Например, когда я хочу получить скидку на оптовой базе за картошку, я специально одеваюсь похуже. Люди видят, что я плохо одет, и идут мне навстречу, хотя у меня достаточно денег, чтобы купить весь картофель на этой базе, а также всю базу, землю под ней и бесконечный космос над ее крышей.

Логика финхакинга

Главное препятствие на пути к большим деньгам — зарплата и низкая продуктивность.

Главное ограничение по зарплате — большие налоги и комиссии.

В ближайшие 50—200 лет часть людей сможет не платить вообще никакие налоги и комиссии. Я уверен, что это произойдет с вероятностью, которая при бинормальном распределении по Гауссу стремится к верхнему пределу в 100%. Единственное, что может этому помешать, — если финансовая система себя уничтожит.

Оффтоп: почему обязательно наступит безналоговая система

Если в своем плотном графике покорения финансового мира я найду время, напишу об этом в подробностях. Но если отбросить все размышления, то получается следующее.

Вскоре мы сможем полностью перейти на биткоины. Эта задача больше техническая, чем организационная, все предпосылки для этого уже есть. Безумно сложная проблема, но человечество ее решит примерно за 70 лет.

Блокчейн как технология обладает мощным свойством гибкости и подстройки под инструменты. Таким образом, можно расширять его возможности через новые области. Прекрасный пример — вызов такси через блокчейн.

Это значит, что скоро наступит такое время, когда невозможно будет понять, где начинаются деньги одних как биткоин и где заканчивается технология как блокчейн.

Затем появится единая система с внутренним оборотом всех ее участников, при этом налоги отпадают сами собой как пережиток.

Ладно, это все лирика, продолжаем про финансовые цели.

Способность получать как можно больше денег (напомню, это глобальная цель всех финхакеров) как минимум экспоненциально зависит от того, сколько я плачу налогов и сколько у меня активов. Значит, с моей точки зрения, если я поменяю финансовую систему так, чтобы налоги стали не нужны, я ускорю движение к цели.

Это значит, что если моя среднеквадратичная вероятность повлиять на налоги низка — не больше 2% — и я всю жизнь проведу в попытках заработать и сэкономить на всем, то это все равно принесет в дисперсии больше, чем оптимизация остальных 98%. И помните, что не все так продуктивны, как я, а значит, можно принять медианное ожидание намного выше 2%.

С точки зрения матлогики финхакинга больше ни на что тратить время не нужно, кроме моих долгосрочных целей. Если у вас нет такого большого горизонта планирования — делайте как я, с точки зрения математики это выгодно.

Прикладная психология успеха

Есть два варианта развития событий:

- я успешен и богат;

- я полностью провалился и обанкротился.

В случае успеха я потратил свою жизнь в погоне за скидками и оптимизацией — и это крайне интересная и насыщенная жизнь. Моя цель стать успешным — мое хюгге, которое освещает мой жизненный путь на фоне вас, зашоренных нищебродов, зацикленных в вечном колесе потребления новых Айфонов.

Если мне покажется, что все тщетно и я никогда не заработаю всех денег, то я просто сниму все деньги со счетов и уеду в Таиланд. Возможно, через некоторое время я вернусь, а может, и нет. Но главное, что у меня до последнего момента будет ощущение, что я живу не зря, раз могу позволить себе такой переезд.

А если у меня получится избавить мир от лишних трат, то это станет всего лишь первым шагом к тому, чтобы возглавить список богатейших людей мира. Моя задача даже не в налогах: я стремлюсь к тому, чтобы освободиться от ограничений работы и зарплат.

На пенсии я бы хотел заниматься строительством Всемирного ипотечного банка, чтобы люди из неблагополучных стран могли себе позволить жить рядом с миллиардерами. Или выращивать кроликов, в ДНК которых уже будут прописаны данные для системы «Меркурий». И скучно уже никогда не будет, потому что даже эти две цели слишком амбициозны.

Последнее важно с точки зрения прикладного успеха. Большинство людей ставит перед собой мелкие цели: отдать долги соседям, переехать в свой дом, купить машину. И когда они их достигают, оказываются в еще больших долгах, чем в самом начале. Они начинают приспосабливаться и живут в долгах годами.

Это проигрышное решение. Неважно, получится у меня все или нет. Моя жизнь с наличием четкого финансового плана интереснее, чем жизнь в долгах.

Вася, это классно, что ты нашел свою цель, а что делать нам?

Вся эта статья — манифест именно моей постановки целей, и я не знаю, что делать с вашими. На вашем месте я бы:

- Понял, что все нужно считать и вести письменный учет.

- Осознал, что вашим планам будут мешать все окружающие.

- Подумал, как устранить это препятствие.

- Рекурсивно анализировал сказанное до того момента, пока не увижу цель, которая мне нравится.

Это долгий процесс, и у вас может быть не настолько продуктивное мышление, как у меня. Но мне кажется, что жизнь без желания стать миллиардером — это полная дичь.

Еще очень важный момент: если вы планируете свои финансы так же, как это делают ваши друзья и родители, то вы, скорее всего, не думаете головой. У вас просто стадный инстинкт сделать так же, как и окружающие. Поэтому мало у кого получается заработать по-настоящему — все просто делают то же, что и остальные. А вы посмотрите вокруг, много ли у вас знакомых владельцев Мазерати или дома на Карибах? Вот именно, не будьте ослом, учитесь у тех, у кого все это есть.

Не зря говорится, с кем поведешься, от того и наберешься. В этой пословице вся суть постановки целей для финхакинга.

Вторая часть

Как превратить свои мысли в четкий план на день

Очевидно, чтобы достичь всех своих целей, мне нужен постоянный план на день. Но если отталкиваться только от целей, то непонятно, что делать прямо сейчас — они все слишком глобальные и абстрактные.

Но есть лайфхак. Вот что я рекомендую делать в таких случаях: идти от общего к частному. Для примера возьмем цель «Избавить мир от комиссий за платежи» и проследим путь от цели до задачи на день:

- Итоговая цель — чтобы во всем мире не было никаких комиссий за любые платежи. Чтобы можно было перевести кому угодно любую сумму на счет или закинуть на «Пэйпэл» и не заплатить за это ни копейки сверху. Это брейнстормится (от англ. brainstorm — мозговой штурм, активный поиск наилучшего решения) в отсутствие комиссий в каждой конкретной стране, необязательно на уровне глобального законодательства.

- Отмена комиссий на уровне страны брейнстормится в то, что надо начинать со своей. Я пока живу в России, поэтому следующая итерация — отмена комиссий в России.

- Россия без комиссий за платежи брейнстормится в отсутствие платежей на уровне каждого региона. Мы же, в конце концов, федерация, где каждый субъект теоретически имеет право на свои внутренние законы.

- Регионы без комиссий брейнстормятся в отмену комиссий для начала в столице региона.

- Чтобы в региональной столице не было комиссий, я сделаю петицию на Change.org, которая поможет мне столкнуть этого гиганта на уровне страны, а потом и мира.

И вот цель на день: создать электронную петицию, чтобы изменить мир. Достойная задача для настоящего финхакера. Она на 0,0056% повышает вероятность всемирной отмены комиссий по платежам.

Таким методом я планирую каждый свой день — разбиваю цель на мелкие шаги до тех пор, пока не станет ясно, что это можно сделать за один раз. На это у меня уходит 4 часа каждый день, но это того стоит.

В реальности это просто, как вы уже увидели. Продолжайте постоянно себя спрашивать: а можно ли это разбить еще на более мелкие цели? Брейнсторм никогда не бывает лишним. Проблема лишь в том, что это с непривычки может показаться сложным, но это просто отсутствие опыта. У меня ушло всего три года на то, чтобы научиться разбивать любую сложную цель на понятные шаги. У вас тоже получится.

Часть третья

Не тратьте время на лузеров вроде себя

Что у вас должно уже быть к этому моменту:

- Список долгосрочных финансовых целей.

- Список дел на день, который вы постоянно обновляете.

Теперь осталось убрать все то, что мешает этим двум пунктам.

Общие принципы:

- Я регулярно провожу оценку того, как я трачу деньги и (что важнее) требую скидки. Для этого я регулярно оцениваю, сколько у меня денег в кошельке осталось до зарплаты.

- Постоянно спрашиваю себя: можно ли за этот товар заплатить еще меньше, чем за него просят? Если ответ Hell, yeah!, то настаиваю на скидке до тех пор, пока не получу ее.

- «Обычно люди не просят скидку на кило моркови» или «мы не можем вам продать билет в метро дешевле» — мне на такие аргументы вообще наплевать. Я всегда иду до победного и добиваюсь своего. Если продавец не хочет идти мне навстречу, как в примере с метро, я резко разворачиваюсь и ухожу. Пешком. Этим скупердяям не достанется мой трудовой рубль, который я честно сэкономил.

- Инвестируйте в себя и в финхакинг. Это лучший совет, который я вообще могу дать.

Что я убираю из жизни тотально

Незнакомых людей, которые просят помочь. Я никогда не помогаю тем, кого не знаю, без исключений. Не даю милостыню, не придержу дверь на выходе, не дам коллеге в долг до зарплаты. Я говорю нет всем токсичным для меня людям.

Людей, которые отнимают у меня энергию. Если приходит сосед и просит помочь ему передвинуть шкаф — я не соглашаюсь, пусть нанимает грузчиков. Я не для этого изучал все тонкости финхакинга, чтобы заниматься черной работой.

Покупки в магазине без агенды. Однажды я забыл список покупок дома (для простоты я называю его агендой, мне так привычнее) и без него накупил кучу ненужных вещей. С тех пор я всегда ношу его с собой, даже дома.

Социальные сети на языке, который я не знаю. У меня не так много времени, чтобы тратить его на изучение неизвестного. Лучше потратить его с толком и посидеть в Одноклассниках.

Новостные СМИ. Только недалекие люди смотрят новости специально. Умные часами читают их в соцсетях. Будьте умнее.

Алкоголь. Хорошее спиртное стоит больших денег, а от дешевого часто болит голова и трудно просыпаться по утрам. Я решил эту дилемму в пользу экономии.

Стресс по мелочи. Многих раздражает звенящая мелочь, которая скапливается там за день. Она оттопыривает карманы, портит ткань и свидетельствует о неаккуратности. Возьмите себе за привычку всю мелочь распределять по специальным кляссерам, чтобы до копейки знать, сколько у вас наличных денег. Финхакинг требует аккуратности.

Это далеко не полный список. Но когда я избавился от всего этого, моя жизнь стала намного продуктивнее и стала приносить больше удовольствия.

Итак, подведем итоги, мои нищебродики

Определите ваши долгосрочные финансовые цели. В идеале их должно быть пять.

Определите, что можно сделать прямо сейчас, чтобы продвинуться в их реализации. И сделайте это тоже прямо сейчас.

Проанализируйте все, на что уходят ваши силы и деньги, и уберите это из жизни.

И еще. Вы не должны ставить перед собой такие же цели, как я. А то не у кого будет скидку просить, когда вокруг одни финхакеры. Начните с целей попроще.

Я лишь просто поделился своими целями, потому что меня об этом часто спрашивают.

Успехов вам и финансового благополучия!

От редакции

Мы ничего не поняли. Скорее всего, мнение автора не совпадает с мнением редакции.

2018-06-01 18:50:39 Источник